新闻动态

体育游戏app平台仔猪月度销量数据在6月份见顶后陆续下降-开云「中国」kaiyun网页版登录入口

体育游戏app平台

体育游戏app平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起原:湖畔新言

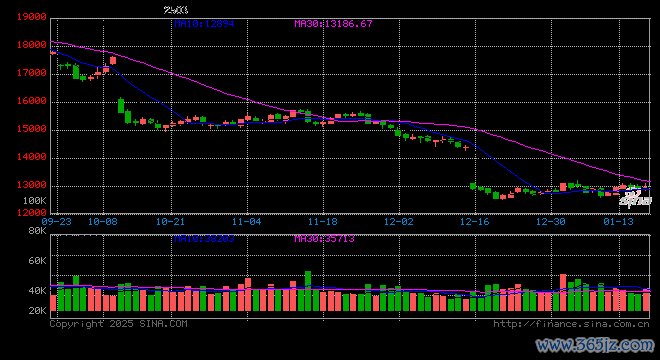

第一部分 2024年行情追溯

2023年12月-2024年2月中旬,筑底阶段,双重底结构知道。 需求杀青不足预期遭殃生猪价钱回落,腌腊季后延,而供应端满盈问题仍在,且四季度生猪商场受到多轮疫病影响,阶段性出栏亦彰着加多,进而导致价钱加速着落,12月上旬天下均价最低涉及13.78元/公斤,连盘生猪加权触底。12月中旬开动,天下大鸿沟降温降雪,生猪期现货价钱快速反弹,降温后商场腌腊行为加多,提振猪肉耗损预期;但因供应仍充足,元旦后阶段性需求下降,腌腊行情投入尾声,商场悲不雅预期下积极出栏,且原料端玉米、豆粕价钱亦是大幅着落走势,1月中旬天下生猪均价触底为13.6元/公斤,期间连盘加权着落未涉及12月份低点;而青年猪价钱再度反弹,肥猪前期出栏较多,年前供应收紧,而需求向好,年前生猪价钱最高反弹到16.45元/公斤。1月下半月在生猪价钱带动下,仔猪价钱亦快速高潮。

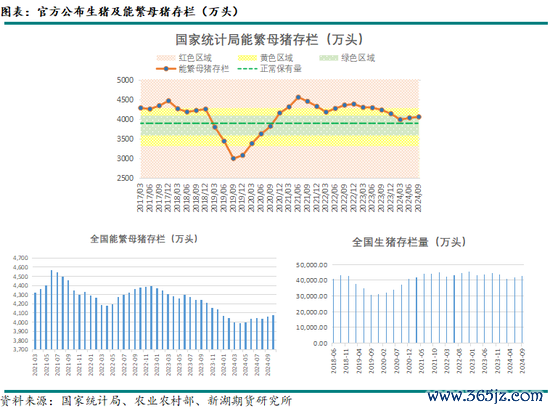

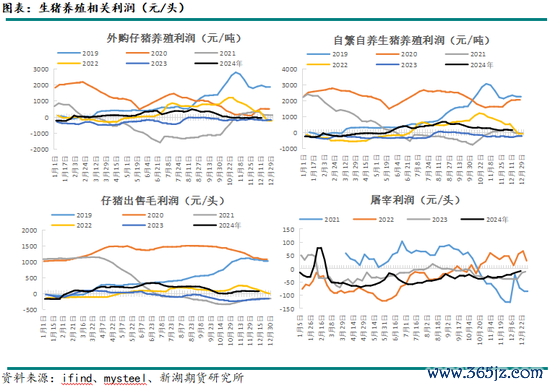

2024年2月下旬-2024年5月中旬,上行周期开启,盘面抢跑。 年青年猪需求回落,生猪价钱再度走低,跌破14元/公斤线,但仍高于1月中旬价钱低点,而盘面在2月下旬即开启抢跑生猪上行周期行情,一谈走高。虽年后现货生猪价钱仍低迷,但年后仔猪价钱已翻倍,一方面因11-12月份疫病导致仔猪折损,另一方面在于生息端对下半年商场行情相对乐不雅,补栏意愿普及。跟着商场心态好转,二育开动入场,但资历了旧年二育的连番受挫,本年二育群体较为严慎,价钱短期快速高潮后则不再入场,且该阶段需求处于淡季阶段,生猪现货价钱虽较前期高潮,但涨势仍显纯粹,不足盘面般一谈大呼。期间自3月份生猪生息利润已全面转正,官方能繁母猪存栏数据于4月份触底,产能累计去化9.2%。

2024年5月下旬-2024年8月中旬,现货加速高潮,盘面转为严慎。 该阶段需求季节性收复,前期产能去化恶果迟缓体现,压栏及二育行为加多,生猪出栏均重开动彰着高于旧年同期,现货价钱开动发力,束缚高潮,而盘面价钱已在高位,恭候现货价钱杀青,因而走势不足现货。7月中旬开动,标肥价差倒挂并束缚走扩,现货价钱亦快速高潮,7月中下旬,天下生猪均价已站上19元/公斤线,而盘面各合约最高价仍未涉及19元/公斤线,盘面走势相对严慎,8月份现货连续走强,直至冲破21元/公斤线,受此带动连盘09合约高点亦涉及20元/公斤线,而11合约也移时涉及19元/公斤线,达到年内合约高点。该阶段连盘生猪加权在6月初涉及年内高点,而后走势轰动,8月份高点不足6月份。

2024年8月下旬-于今,下行周期,盘面再度抢跑跌破资本线。 官方能繁母猪数据于4月份触底,5月份开动环比回升,但因商场分娩效力的抬升,第三方盘考机构数据夸耀,新建立仔猪数自2月份触底后开动回升,后推6个月出栏供应正好是8月份处于供应低点,而后迟缓抬升,生猪价钱亦然就此接连走弱,而后各样假期和季节性旺季齐难抵供应端增量压力,天下生猪均价从21元/公斤线开动束缚下破,现已跌破16元/公斤线,连盘生猪更是贴水现货抢跑着落,腌腊行情降临后仍未能带动现货价钱,需求提振预期落空,盘面进一步着落,主力合约最低已跌破13元/公斤,该价钱为集团企业生息最低资本线。

第二部分:影响要素分析

1、上行周期延后,下行周期再度提前,产能算作猪周期的先行方向,指引恶果放松

按照官方能繁母猪存栏数据来看,自2023年1月开动环比下降,表面生猪供应量估算于2023年11月开动下降,表面生猪价钱波谷值在2023年10月,且四季度为季节性旺季阶段亦有意于周期转市上行,但本色生猪价钱见底时期在2024年1月份,较方向表面值晚三个月。按照2023年10月能繁母猪存栏数据料想,累计10个月的生猪产能去化幅度仅4.1%,产能去化幅度不足以撑持起新一轮猪周期,且行业分娩效力束缚抬升,本色对应到生猪的供应量下降幅度恐不足产能去化幅度。2023年11-12月份受疫病影响,生猪产能去化有所加速,官方能繁母猪存栏数据于2024年4月份见底,为3986万头,至此本轮产能去化历时16个月,产能去化幅度9.2%,产能去化幅度具备开启新一轮猪周期走势,仅仅能繁母猪存栏方向对新一轮周期性行情的指引恶果仍是大幅放松。连续按照官方数据来测算,官方能繁母猪存栏数据于2024年4月份见底,那么生猪表面供应将于2025年2月份见底,但2月份已是年后,生猪价钱表面上将在2025年1月份近邻,年前旺季见顶,但本色本轮猪价上行周期在2024年8月份即见顶,较预期提前约5-6个月,天然第三方盘考机构产能数据多于2024年2月份见底,但按照该数据推算生猪价钱见顶时期表面在2024年12月份,仍较本色见顶时期晚4个月。

追溯上一轮猪周期,2022年猪周期,按照官方能繁数据推算,该轮猪周期的开启时期点和商场预期一致,但价钱见顶转动点却较推算大幅提前,官方能繁存栏数据于2022年4月见底,5月份开动环比回升,后推10个月生猪出栏量估算于2023年2月份见顶迎来转动点,但该轮猪周期已于2022年10月份见顶,上行周期仅保管了7个月,以致是出现了旺季逆周期性着落,也恰是自此开动,能繁母猪存栏方向对猪周期的预测恶果开动放松,准确性大幅下降。

自2018年非夭厉情以来,生猪行业集团化发展趋势下,集团化占比大幅加多,行业分娩效力逐年普及,生猪行业限制生息迟缓练习,影响猪周期要素的复杂度亦在普及,因而传统的通过能繁母猪存栏去预测异日生猪出栏供应的准确度大幅下降,需要一些距离生猪出栏时期点更近的方向来重迭判断,比如新建立仔猪数目以及仔猪价钱走势。

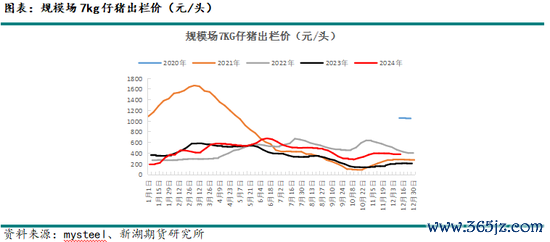

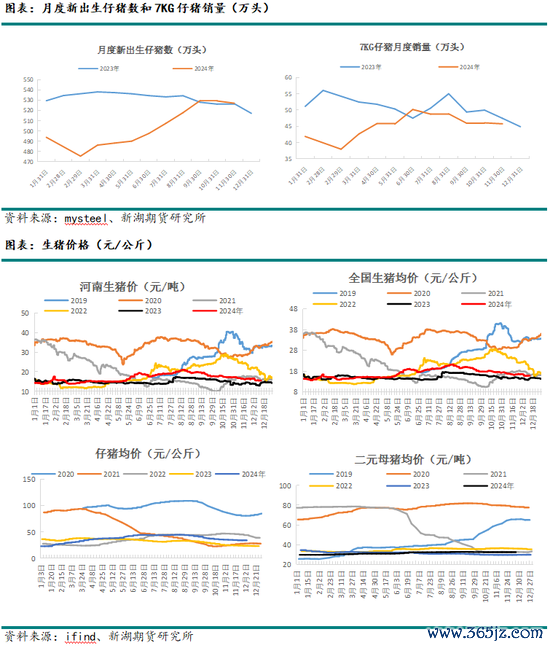

仔猪价钱对猪周期有先行指引作用,决定是否淘汰母猪产能的关节即是仔猪的资分内析,直到仔猪损失,才会有资金压力去淘汰母猪、去产能,去产能最先是影响到仔猪的供应,之后才会影响到育肥猪的出栏,是以猪周期的启动,常常是仔猪价钱先涨,仔猪价钱先收复到资本之上。仔猪价钱自2023年9月份投入损失阶段,10月份价钱触底,11月份仔猪价钱开动收复高潮,本年1月开动加速收复到了资本线之上,生猪出栏价是本年1月份触底反弹,仔猪价钱启动高潮早于生猪出栏价。本年6月份仔猪价钱见顶,当期生猪生息利润和生猪价钱仍在攀升阶段,仔猪价钱早早见顶回落,逻辑在于能繁母猪产能收复后仔猪供应最先收复宽松,仔猪价钱率先回落,育肥猪价钱随后到达峰值后回落。

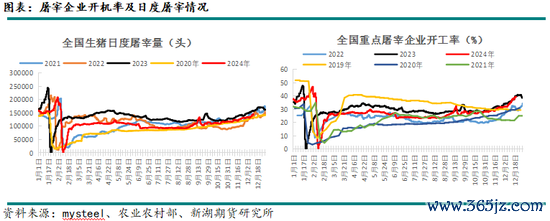

新建立仔猪数对生猪出栏供应影响较为径直,其间偏差主要来自于存活率和提前或延后出栏情况。本年新建立仔猪数于2月份见底,随后走势收复较快,对应6个月育肥期,生猪出栏价钱于8月份见顶,但这内部仍有恰恰的要素,比如2月份月度新建立仔猪数目天然是最低的,但折算成逐日的新建立仔猪数,则是3月份是最低的。总体来看各样方向单一来看对猪价的指引作用准确度均不足,价钱模子复杂化,需要多重方向及更详细的要素玄虚分析。

2、2025年生猪下行周期势头难改,年末或有小幅翘尾行情

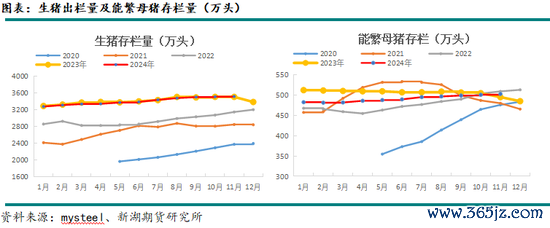

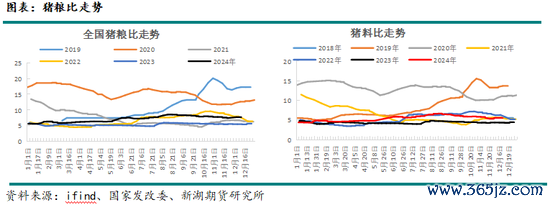

自本年8月下旬开动,生猪价钱仍是投入到下行周期,2025年约略率是全部处于下行周期当中,咱们次第从几个方向来分析。最先是能繁母猪存栏数据,从官方能繁母猪存栏来看,截止2024年11月末能繁母猪存栏量为4080万头,为平淡保有量的104.6%,仍处于绿色区域,7个月产能增幅仅为2.36%,商场增产意愿严慎,后推10个月,表面上到2025年9月份期间,均处于产能收复带来的下行周期当中,何况字据近两轮猪周期的走势来看,按照官方能繁数据推算的遣散,上行周期的启动时期要晚于表面推算(晚三个月),下行周期的启动时期要早于表面推算(早4-6个月),是以就算2024年11月是该轮产能峰值,若上行周期启动时期较表面推算晚三个月,2025年全年仍将是出于价钱下行周期当中。其次是生息利润上,钢联数据夸耀截止到12月初,生猪生息和仔猪出售均是处于盈利阶段,上一轮猪周期(2022年上行最先)后行业损失时期是几轮猪周期中最长的,为13个月,而本轮下行周期尚未投入到损失阶段,若同样资历13个月的损失时,那么2025年全年价钱仍是悲不雅预期;第三是新建立仔猪数,钢联数据夸耀本年9-11月份月度新建立仔猪数均接近530万头,达到高位水平(后推6-7个月育肥猪供应宽松,对应2025年上半年生猪价钱低迷),新建立仔猪数较本年低点回升幅度超10%,彰着大于能繁母猪存栏增幅,7KG仔猪价钱也在本年10月份近邻有一个月的损失时期,仔猪月度销量数据在6月份见顶后陆续下降,而新建立仔猪数仍在加多,9-11月份均在高位徬徨,权衡仔猪出售不久将步入损失周期,待仔猪和育肥猪出售均开动损失则有意于产能去化加速,若来岁1月份双双投入损失周期,后推10个月则有望在2025年11月近邻生猪价钱回暖;第四是按照下行周期时期长度推算,近两轮猪周期长度均较前期有彰着缩窄,上一轮猪周期上行周期历时仅7个月,下行周期历时仅15个月,本轮猪周期上行周期历时7月份,下行周期历时恐小于15个月,按照15个月料想来看,将于2025年11月遣散。综上来看,2025年生猪价钱预期合座偏向悲不雅,下行周期势头难改,但猪周期裁减趋势下,2025年年末期间生猪价钱仍有启动可能性。

3、生息盈利幅度缩小、盈利周期拉长,限制生息场束缚卷资本,行业或迟缓投入微利时期

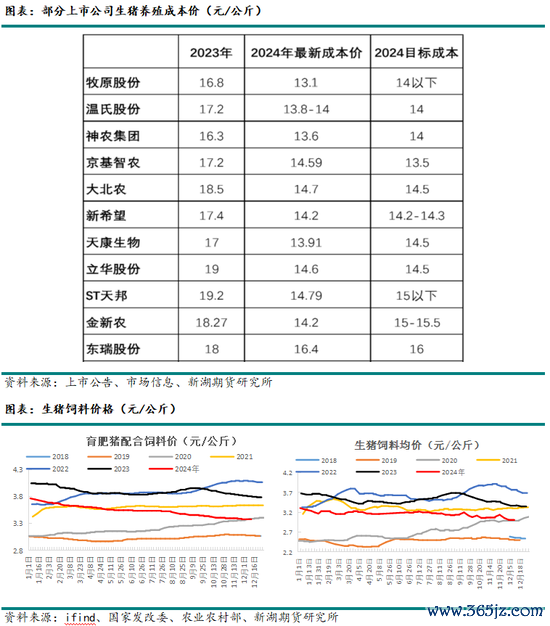

2024年2月份开动,生猪生息行业陆续投入盈利周期,遣散了长达13个月的损失周期,这亦然近几轮猪周期中耗时最长的一轮损失周期,本年生猪生息最高利润均在900元/头以下,而上一轮猪周期最高生息利润均超1300元/头(2022年),生息利润高点大幅下降,但生息盈利周期长度有所拉长,上一轮猪周期盈利时期约6个月,而本年盈利周期截止现在已有10个月时期。猪周期的波峰波谷被渐渐弱化,盈利波动同样被收缩,异日几年权衡将迟缓投入长周期的微利时期,而在这么的行业变局当中,限制生息企业不免要步入卷资本的阶段。

降本增效成为生猪企业损失周期下的生涯法规,新产能替换旧产能,行业合座PSY彰着普及,仔猪存活率亦有提高,进而责难单头育肥猪的均派资本;饲料方面,2024年饲料原料玉米和豆粕均有了较大幅度的着落,饲料资本下移也给了企业在生猪价钱下行周期中喘气的契机。

牧原股份12月12日在投资者互动平台暗示,公司11月份生猪生息通盘资本为13.1元/公斤,另据此前信息夸耀旧年同期资本为14.9元/公斤,2024年10月份,牧原股份生猪生息通盘资本为13.3元/公斤,资本下移彰着。本年11月份牧原股份暗示,公司在2022年6月初次建议600元降本空间,生猪生息资本从16元/kg降至13.3元/kg,完成跳跃一半的降本方向,异日将连续通过工夫立异和惩处普及来实现资本责难。牧原算作生猪行业龙头企业,在责难资本方面也作念到了行业最初水平,除此除外大齐大型生猪生息企业2024年的近期通盘资本在14元/公斤近邻,同比亦有大幅下降。

2025年玉米培植资本下移,玉米价钱权衡低于旧年同期,低位轰动为主;豆粕饲料现在亦在低位,存轰动预期,因而合座生猪饲料资本在2025年仍有望延续偏低水平。

从产能角度来看,2025年生猪表面供应量增量,供应端压力同比加多,饲料资本低位也将扩宽生猪价钱的下行空间(较上一轮猪价下行周期而言),双重压力下2025年生猪行业仍不乐不雅,尤其年后供应满盈重迭季节性耗损淡季,生息端恐投入损失景色,不外下半年预期相对好于上半年,耗损端季节性回暖,但行业盈利预期仍相对偏弱,或以微利为主。

4、2024年三季度末上市生猪企业合座欠债率仍超60%,2025年再度测验企业融资才智

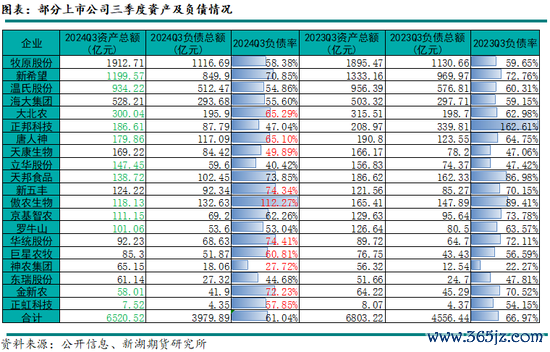

字据上市生猪企业裸露的2024年三季度报数据夸耀,24家上市猪企中,21家企业均实现盈利,牧原股份以104.81亿元居于首位,温氏股份以64.08亿元位居第二位;仅有正虹科技、东瑞股份和傲农生物3家企业损失。从财富欠债表来看,甘休2024年三季度末,20家上市生猪企业财富总数共计6520.52亿元,欠债总数共计3979.89亿元,合座欠债率61.04%,较2023年三季度末欠债率下降近六个百分点,合座欠债率下降幅度有限。20家上市生猪企业欠债总数均较2023年三季度末下降,但其中有10家企业财富欠债率较2023年三季度末加多,其中傲农生物质产欠债率超100%,新但愿、天邦食物、新五丰、华统股份、金新农欠债率超70%。本年前三季度处于生猪价钱上行周期当中,但行业资金情况缓解较为有限,2025年生猪价钱下行周期中,生猪行业资金问题仍讳饰乐不雅,企业在行业中竞争力的普及除了要卷资本,还要看融资才智,融资难度加大也会导致生猪生息财务资本的普及,不时关心2025年生猪行业资金链运行情况。

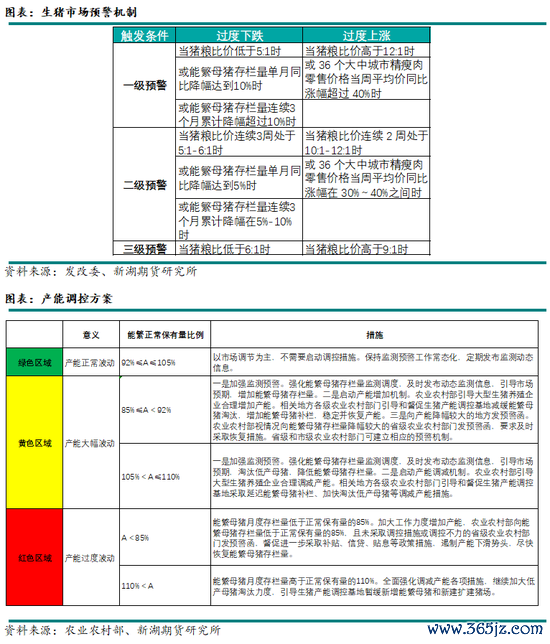

5、官方下调天下能繁母猪平淡保有量,本年猪肉收放多以轮流为主,策略对盘面影响已相等有限

2024年3月1日农业农村部网站音讯:为更好顺应生猪稳产保供使命的新情况新条款,近日,农业农村部印发《生猪产能调控推论决策(2024年矫正)》(以下简称《决策》)。 这次《决策》矫正,在对峙现愚弄命念念路、总体要乞降“三合手两保”任务基本不变的基础上,将天下能繁母猪平淡保有量方向从4100万头调解为3900万头,将能繁母猪存栏量平淡波动(绿色区域)下限从平淡保有量的95%调解至92%。同期,《决策》优化了场地生猪稳产保供包袱落实,强化了相似分娩和商场预期等重心举措,完善了监测预警、产能调控等保险规律。

官方下调天下能繁母猪平淡保有量,是合乎国内生猪行业分娩效力普及本色情况的,按照现在的能繁母猪平淡保有量圭臬来看,本年能繁母猪存栏低点3986万头,仍在该圭臬之上,权衡2025年生猪价钱走势偏弱,关心来岁国度猪肉收储是否加多。

6、旺季不再旺价,供应端增量大于需求端,2025年关心宏不雅策略抵耗损端提振恶果

2024年生猪商场再度出现耗损旺季价钱大跌行情,生息端耗损旺季出栏加多,导致需求端增量不足供应端增量,带来旺季不旺价行情。追溯最近三年四季度旺季不旺价行情,2022年四季度上行周期提前着落,畴昔三季度商场二育相对猖獗推升生猪价钱,而出栏压力后置,导致上行周期提前到旺季着落;2023年四季度上行周期延后开启,因商场看好四季度需求,对应前期产能去化幅度较小,本应在旺季开启的猪周期并未降临,价钱仍是着落的;2024年四季度再次出现四季度上行周期提前着落行情,何况提前到了三季度,需求端仍是季节性加多的,但合座不足供应端增幅,旺季难旺价恐仍将影响到2025年四季度。

生猪需求端具有季节性特征,一般情况下,12月份开动一轮来自需求端的高潮行情,南边腊肉制作及年前耗损需求提振影响下,价钱季节性高潮;气温同样影响猪肉耗损,一般夏日猪肉需求差,冬季天气转冷,猪肉需求相对茂盛。猪肉需求最佳的时期是12月份(元旦、春节双节前),其次是9-10月份(中秋、国庆双节前),需求最差的是3-4月份(年后),即大型节沐日前期为需求旺季,后期为需求淡季。关于2025年来说,季节性淡旺季执法依旧适用,仅仅在供应端的扰动下,关于生猪价钱而言,旺季不再旺价。

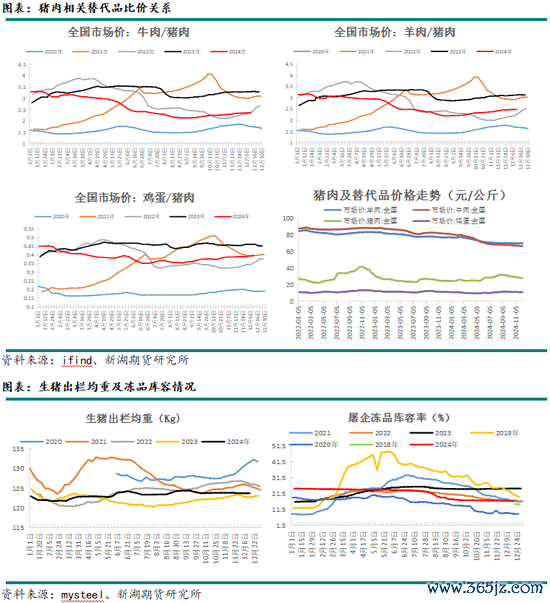

2024年受制于生猪供应下降,生猪宰杀数据彰着低于旧年同期。通过牛肉、羊肉、鸡蛋这三种替代品和猪肉的比价相干来看,2024年比值彰着低于旧年同期,猪价高潮提振其他替代品耗损,不外跟着生猪价钱着落,猪肉比价上风转头,有意于2025年猪肉耗损回升。

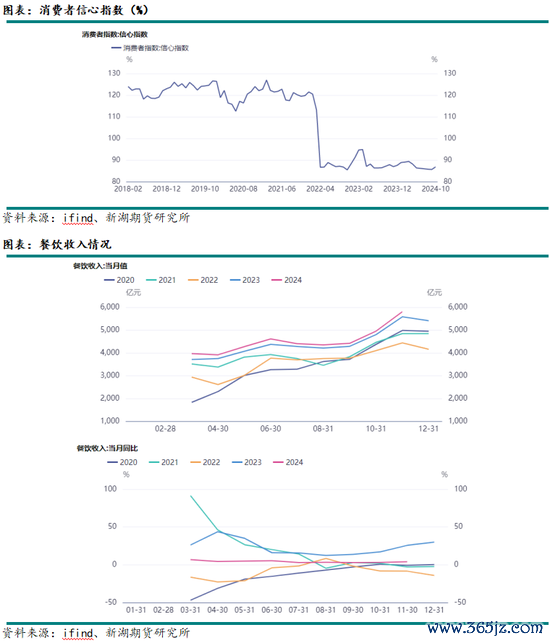

2022年耗损者信心指数断崖式着落,2022年12月受疫情管控策略放开影响,耗损者信心指数反弹回升,于2023年3月份见顶,随后再度回落开动低位徬徨,2024年耗损者信心指数再度走弱,9月底迫临2022年低点,不外9月下旬,宏不雅策略提振下,10月份耗损者指数回升。2024年餐饮业收入增幅同比彰着缩小,2025年仍需关心宏不雅策略发力对商场耗损来带的提振。

第三部分:2025年行情瞻望

2025年生猪行业主要关心的点其一是产能变化节拍及分娩效力普及情况,现在能繁母猪存栏回升相对赋闲,但新建立仔猪数目亦大幅回升,后续生猪供应压力预期仍较大,关心影响产能端变化的可能性驱动,比如来岁1-2月份疫病情况或由行业资金链问题带来减产,毕竟需求详察对踏实,年度需求端增量影响如故难及产能端的扰能源度;其二是资本端,限制场卷资本之战,扩宽价钱着落空间,若饲料原料端资本连续下降,也会影响生猪价钱着落幅度;其三是冻品库存,2024年高企的冻品库存获得有用去化,现在冻品库存低位,仍是后续价钱的短节拍撑持所在,若现货价钱跌破资本,冻品入库或将加速,关心冻品入库时点;其四是二育主体厚谊变化,2022年是二育大赚的一年,2023年二育酷好盎然入场但遣散均较为惨淡,2024年二育行为严慎,二育群体越发练习,权衡2025年二育主体仍对价钱有中短期节拍的影响,但难以变成较强的助涨助跌预期;其五是需求端,并吞三年,腌腊季等需求预期均未能在价钱上杀青,猪肉耗损的季节性变化执法仍在,但反映在价钱上仍需要供应端配合,商场卷预期,压栏、二育多开释到耗损旺季,导致旺季不旺价,供应充足仍是价钱的主要利空起原。

字据近几轮猪周期发达来看,呈现出“波动幅度缩窄,周期长度裁减,上行最先延后,着落最先提前”的特征,上行周期的启动时期要晚于表面推算约略晚三个月,下行周期的启动时期要早于表面推算约略提前4-6个月。从官方能繁母猪存栏来看,截止2024年11月末能繁母猪存仍在增产周期中,后推10个月,表面上到2025年9月期间,均处于产能收复带来的下行周期当中,若上行周期启动时期较表面推算再晚三个月,那么2025年全年仍将是处于价钱下行周期当中。按照新建立仔猪数据来推算,钢联数据夸耀11月份新建立仔猪数较本年低点回升幅度超10%,彰着大于能繁母猪存栏增幅,本年9-11月份月度新建立仔猪数均在高位水平,后推6-7个月育肥猪供应宽松,对应2025年上半年生猪价钱低迷,且上半年对应耗损淡季,生猪价钱走势悲不雅预期浓厚。

此外字据生息利润来测算,上一轮猪周期价钱着落以后,行业资历了13个月的损失时期,而本轮下行周期尚未投入到损失阶段,若同样资历13个月的损失,那么2025年全年生猪仍无盈利预期,加剧商场悲不雅厚谊。按照下行周期时期长度推算,近两轮猪周期长度均较前期有彰着缩窄,本轮猪周期上行周期与上一轮一致,下行周期历时恐小于15个月,按照15个月料想来看,将于2025年11月遣散。

无论从哪一方向来看,供应端的压力均是2025年价钱悲不雅预期的主要起原,且从仔猪建立情况推算,2025年上半年耗损淡季阶段供应压力却是递加的,需要通过出栏体重和冻品入库调换压力,价钱走势偏弱预期较强,相对利于盘面反套,可关心盘面反套契机,风险点在于价钱低位阶段二育入场对价钱的扰动。合座来看2025年生猪价钱预期偏向悲不雅,下行周期势头难改,盘面预期先行,已跌破资本线,下行空间有限,而利多驱动难觅,仍需恭候现货端利空开释杀青,不外在猪周期长度裁减趋势下,2025年年末期间生猪价钱仍有小幅翘尾可能性,关心新的一年产能去化节拍。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远 体育游戏app平台